-

Par GEOFFREYMAENE le 6 Mai 2017 à 21:38

It has been a while since my last article, and thus I come to tell that, no... this blog has not been shut down.

This come back may seem a bit lazy, as I chose to share with you a video made by Wired about Shenzhen: The city wich is reshaping the way China innovates.

The magazine analyses how Shenzhen evolved on the value chain of technology and hardware from a low-cost manufacturing center in the 90's to a dynamic center for innovation today.

The report points out the factors that led Shenzhen to this amazing transformation, explaining the elements that have favoured its hi-tech sector, especially the ubiquitous "Shanzhai*" spirit which has always been a part of the innovative process in China.

(*) Shanzhai: This expression refers to products that are counterfeited, which does not indicate the level of quality. The characters literally mean "Mountain village", which is a reference to the regional warlords of ancient who used to live under their own rules in remote parts of China, far from the central government control.

Video below:

![Shenzhen - The Silicon Valley of Hardware [Wired Video]](http://ekladata.com/fvWZo2Fei7sN7BAOCknS0POG2GI@500x281.png)

2 commentaires

2 commentaires

-

Par GEOFFREYMAENE le 3 Janvier 2016 à 20:12

Happy New Year / Bonne année / 新年快乐 !!

... And what better way to start this new year than having a quick look to the chinese macroeconomic forecasts for 2016.

This is exactly what the magazine The Diplomat intends to do with the article you will find below, and it appears clearly that Beijing is willing to reinforce its supply-side economic reforms for the coming year in order to manage its gradual transition into a service-based economy and to improve the efficiency of its public sector.

Have a good reading:

votre commentaire

votre commentaire

-

Par GEOFFREYMAENE le 27 Juillet 2015 à 00:09

Le nom de Mike Poon ne vous évoque peut-être rien, pourtant, cet homme mystérieux est actuellement au centre d'une affaire politico-financière qui fait couler de l'encre dans la presse française depuis quelques semaines : le rachat de l'aéroport Toulouse-Blagnac.

Le nom de Mike Poon ne vous évoque peut-être rien, pourtant, cet homme mystérieux est actuellement au centre d'une affaire politico-financière qui fait couler de l'encre dans la presse française depuis quelques semaines : le rachat de l'aéroport Toulouse-Blagnac.Par cette opération, le groupe chinois Symbiose, présidé par Mike Poon, a acquis 49,99% d'ATB (Aéroport Toulouse-Blagnac) réduisant d'autant l'influence de l'Etat sur sa gestion. Ce contrat, conclu en Avril 2015, entre Mike Poon et l'Etat français, fait depuis débat au sein de l'opinion.

En effet, au-delà de la méfiance habituelle des syndicats face au désengagement croissant de l'Etat, des facteurs supplémentaires sont venus noircir le tableau de cette transaction depuis le mois de Mai. L'énigmatique PDG de Consortium, Mike Poon, a en effet soudainement disparu de la circulation depuis cette période sans donner de nouvelles ni faire d'apparition publique. Mike Poon n'est réapparu q'une fois dans les médias depuis, pour annoncer sa démission à la tête de CALC, une autre de ses sociétés de location d'avions. Cette situation, pour le moins surprenante, ne laisse ainsi que peu de doutes quant à l'affaire sous-jacente à cette disparition soudaine. Des accusations de corruption ont en effet été évoquées dernièrement concernant une affaire impliquant Mike Poon et des dirigeants de son meilleur client, la compagnie China Southern Airlines.

L'Elysée, voyant monter l'angoisse des employés de Toulouse-Blagnac s'est ainsi voulu rassurant depuis, pour redonner confiance aux parties prenantes de ce projet de rachat. Ainsi, début Juillet, Manuel Valls annonçait avoir reçu les sommes convenues lors de l'accord de la part des chinois... Sauf que, la société partenaire se nomme désormais CASIL Europe, et n'est enregistrée qu'avec un capital de 10.000€, ce qui laisse supposer qu'il pourrait s'agir d'une société écran.

Les collectifs locaux peu enclins à se fier au chef du gouvernement, ont donc décidé fin Juin de mener des actions pour obliger l'Etat à prendre ses responsabilités, et notamment, à conserver ses 10,01% dans ATB. En effet, le contrat passé avec CASIL stipule que l'Etat conserve ses parts durant 3 ans, ce à quoi M. Valls s'est engagé publiquement, mais après?

Craignant un désengagement progressif de l'Etat, le collectif mené par des élus locaux est allé jusqu'à proposer d'acquérir à titre privé une partie des parts d'ATB pour garantir la sécurité des salariés du groupe.

Cette affaire continuera certainement d'alimenter la polémique à Toulouse et risque sans doute d'accentuer la méfiance des entreprises françaises vis-à-vis des investisseurs chinois à l'avenir.

3 commentaires

3 commentaires

-

Par GEOFFREYMAENE le 23 Juillet 2015 à 23:51

The last weeks have exposed to the world the limits of the Chinese economic model on its least mature market: The stocks.

As I did not have much time lately to write on this economic news, I decided to share with you a brief and and very interesting article whichanalyses this period of turmoil and doubts for the Chinese stock markets and its 90 million small shareholders [Clik on the picture below]:

votre commentaire

votre commentaire

-

Par GEOFFREYMAENE le 21 Mars 2015 à 23:39

The China-led AIIB [Asian Infrastructure Investment Bank] is getting more and more international supports to the great displeasure of Washington which sees the creation of this institution as a major threat to its current position in Asia.

![The Asian Infrastructure Investment Bank [AIIB] makes its path to success](http://ekladata.com/gBQXE0ZycwgQTMmuEqsXxgTTOrQ@356x197.jpg)

The AIIB, which is to be created in the coming year with an initial endowment of $50 Billion, will be a direct competitor to the ADB [Asian Develoment Bank], a part of the American-led World Bank. The role of this Chinese-led investment bank will be similar to the ADB as its objective is to finance the infrastructure and energetic projects of the developping economies in Asia. The message given here by Beijing is that the hegemony of the post-war institutions set up by the US during the Bretton Woods agreements is now over in Asia. Thus, Washington will have to cope with another serious competitor in Asia fom now on.

This ambitious project has become more threatening these days as some prominent allies of the US have declared they would be funding members of the AIIB. Indeed, despite the warnings of the Obama administration, Germany, France, Great Britain and Italy have already taken a stand for the project. Even the official visit of John Kerry in Berlin lately did not convinced Germany to decline the offer. Other allies of Washington, such as Korea and Australia are getting close to an agreement as the deadline to make its decision approaches [End of March].

Beijing is getting more confident

![The Asian Infrastructure Investment Bank [AIIB] makes its path to success](http://ekladata.com/idJyxteHub7tUX212t08_a-zv70@267x198.jpg) When you are the president of a country that possesses $4 Trillion of foreign currency reserves, you can feel a bit bold. The emergence of China as a superpower on the international stage gave Xi Jinping arguments to claim change in the current geopolitical system. For China, the World Bank and the International Monetary Fund are "tools" led by the US and initially created to serve the interests of Washington, which has long been true. Until now, Beijing had no choice but to adhere to these institutions as they did not have the legitimacy to contest it. However the frustration of Beijing was growing up as there were no means to really influence these structures from the inside: besides, as an illustration of this blocking situation, the US Congress refused in 2010 to sign on a proposal giving more power to emerging nations.

When you are the president of a country that possesses $4 Trillion of foreign currency reserves, you can feel a bit bold. The emergence of China as a superpower on the international stage gave Xi Jinping arguments to claim change in the current geopolitical system. For China, the World Bank and the International Monetary Fund are "tools" led by the US and initially created to serve the interests of Washington, which has long been true. Until now, Beijing had no choice but to adhere to these institutions as they did not have the legitimacy to contest it. However the frustration of Beijing was growing up as there were no means to really influence these structures from the inside: besides, as an illustration of this blocking situation, the US Congress refused in 2010 to sign on a proposal giving more power to emerging nations.Thus, the AIIB repesents a centrepiece of the strategy led by Xi Jinping to set up a "New Silk Road" in Asia in order to rebalance the place of Washington in Asia and finally take up its role as a central power upon the continent. To do so, each part of the "Silk Road Program" must be perfectly implemented to ensure the support of the Asian nations. That is why China has already called upon experts to assist them in the creation of the AIIB [some of them worked for the World Bank].

The wrong strategy of Washington

The Obama administration has failed to contain the progress of favourable opinions towards the AIIB. The "Trans-Pacific Partnership [TPT]" developped by Washington has not received as many supports as the Chinese-led bank did. The reason is quite clear: the United-States did not lobby enough their proposition in Asia and in Europe, which made their TPT not really clear to the leaders of these countries.

Moreover, the Asian Development Bank historically led by Japan disppointed most of Asian nations as it did not meet the huge needs of these countries in infrastructure projects.

Nevertheless, the biggest mistake of the US in this confrontation is from the beginning to have tried to convince by all means its allies not to join the AIIB instead of being a part of it, because this setback makes their position weaker in Asia. The White House continuously warned the future members about the risks of governance, safeguards or tranparency but the best way to have interfered in this new organization to come was still to join it to implement actions from within.

Xi Jinping is making his strategy to rebalance the power in Asia clearer with concrete actions. The support of the main Asian and European countries to the AIIB is a good signal for Beijing and legitimates its initiative. This episode in the US/China geopolitical confrontation shows the spread of the Chinese "Soft Power" around the world: China gets more political influence thanks to the investment weapon. The ambitious program of "New Silk Road" from Middle-East to South-East Asia - on land and sea - will establish the supremacy of the Middle-Kingdom on Asia in the next decade.

![The Asian Infrastructure Investment Bank [AIIB] makes its path to success](http://ekladata.com/QKF85gusgkeJKoElH5m7OLYeR-4@500x300.jpg) 1 commentaire

1 commentaire

-

Par GEOFFREYMAENE le 15 Février 2015 à 21:15

La spéculation immobilière pose des problèmes graves de déséquilibres de l'économie chinoise.

La spéculation immobilière pose des problèmes graves de déséquilibres de l'économie chinoise.Les villes chinoises, notamment de second et troisième rang, se sont engagées depuis des décennies dans des projets d'urbanisation toujours plus audacieux jusqu'à être complètement déconnectées de la demande. Ces villes sont des foyers de spéculation immobilière où les officiels locaux cherchent par tous les moyens à attirer de grosses entreprises ainsi qu'une population aisée primordiales pour survivre, augmenter leurs revenus et atteindre des objectifs de croissance décidés lors des différents plans quinquennaux chinois.

Les revenus immobiliers des villes, qui représentent 14% du PIB en 2014, sont un des piliers de l'économie chinoise, mais ce secteur est également une épée de Damoclès pesant sur le pays, dans la mesure où la majorité des municipalités chinoises sont surendettées par ces projets insensés.

La multiplication prévisible des villes fantômes est donc un risque majeur pour la Chine de voir nombre de ses villes faire littéralement faillite.

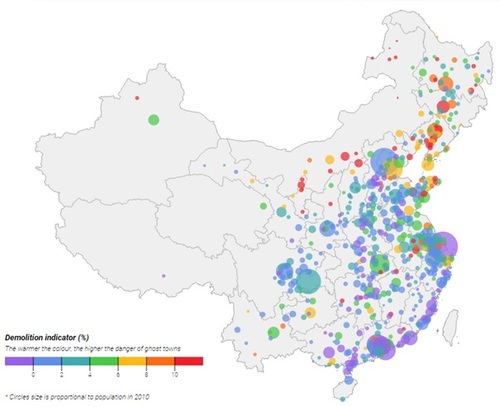

Le journal hongkongais South China Morning Post (SCMP) nous propose ainsi une cartographie interactive très intéressante des prévisions de futures villes fantômes en Chine [Voir l'article directement : Where is China's next wave of empty new towns ].

Cette cartographie s'appuie sur la base de calcul de prédiction des naissances de ces futures villes fantômes de l'économiste Chen Qin qui se présente comme suit :

-> Ratio entre [(offre de nouveaux logements à 5 ans) - (Demande de nouveaux logements à 5 ans)] / Nombre existant de biens immobiliers occupés

Où "L'offre de nouveaux logements à 5 ans" = (Total des ventes de terrains de 2009 à 2014) X (ratio moyen d'étages égal à 2 en Chine)

Et où "La demande de nouveaux logements à 5 ans" = (Demande créée par exode rural local) +(migration d'autres régions ou provinces) + (Besoin créé par les mariages)

Ces éléments ont donc permis aux journalistes du SCMP de nous présenter une analyse sur les zones à risque de la spéculation immobilière chinoise d'ici 2020, en basant les couleurs de la carte ci-dessous sur un indicateur de démolition afin de rendre ces données plus visuelles :

Sans surprise, le Nord-Est de la Chine est le plus représenté sur cette carte. L'économie de cette région basée sur les industries lourdes, les mines et l'agriculture manque de variété d'emplois, ce qui limite l'afflux d'une population nouvelle mais n'empêche pas les gouvernements locaux d'entreprendre des programmes immobiliers d'envergure pour les années à venir.

Les villes de Mongolie-Intérieure connaissent une situation de spéculation particulièrement critique [Voir les vidéos de la ville fantôme d'Ordos sur l'article du SCMP].

J'ai pu remarquer personnellement dans la ville de Wuhu (ville de troisième rang de la province de l'Anhui - Photo ci-contre), pour laquelle j'ai une affinité particulière, cette folie constructrice et ces villes champignons qui jaillissent de nulle part. La cartographie ci-dessus confirme ainsi mon constat : nombre des constructions grandioses en-cours dans la ville seront donc laissées à vide s'il on en croit les calculs de Chen Qin.

J'ai pu remarquer personnellement dans la ville de Wuhu (ville de troisième rang de la province de l'Anhui - Photo ci-contre), pour laquelle j'ai une affinité particulière, cette folie constructrice et ces villes champignons qui jaillissent de nulle part. La cartographie ci-dessus confirme ainsi mon constat : nombre des constructions grandioses en-cours dans la ville seront donc laissées à vide s'il on en croit les calculs de Chen Qin.Cependant, des voix s'élèvent en Chine et ailleurs contre cette analyse jugée trop simpliste. Des think-tanks refusent ce constat alarmiste et vont jusqu'à qualifier d'irresponsable et même dangereux pour les investissements, le fait de labelliser une ville comme "fantôme". En effet, l'horizon de 5 ans ici utilisé ne représente, selon certains analystes, qu'un risque d'excès d'offre à court-terme qui par le rééquilibrage des prix permettra de s'égaliser sur la demande à moyen-terme.

Les besoins en logement sont en effet immenses en Chine mais la volonté des entreprises et gouvernements locaux de rentabiliser au maximum les surfaces constructibles entraîne une offre excessive de biens luxueux au dépend des programmes de logements plus classiques.

Les besoins en logement sont en effet immenses en Chine mais la volonté des entreprises et gouvernements locaux de rentabiliser au maximum les surfaces constructibles entraîne une offre excessive de biens luxueux au dépend des programmes de logements plus classiques. Le risque majeur se situe ainsi dans cette dangereuse adéquation d'une offre qui ne correspond pas à la demande et qui augmente gravement le risque de multiplier le nombre de ces villes fantômes à l'avenir et donc, de creuser toujours plus le déficit abyssal des municipalités chinoises.

2 commentaires

-

Par GEOFFREYMAENE le 24 Novembre 2014 à 23:54

Le 17 Novembre dernier a marqué un tournant historique dans le monde de la finance chinois. L'annonce avait été relayée lors du sommet de l'APEC et c'est donc désormais chose faite : Les bourses de Shanghaï et Hong Kong sont désormais connectées. L'ouverture reste certes prudente et restreinte, mais doit surtout être vue comme un signe de Pékin en direction des marchés de la planète.

Le 17 Novembre dernier a marqué un tournant historique dans le monde de la finance chinois. L'annonce avait été relayée lors du sommet de l'APEC et c'est donc désormais chose faite : Les bourses de Shanghaï et Hong Kong sont désormais connectées. L'ouverture reste certes prudente et restreinte, mais doit surtout être vue comme un signe de Pékin en direction des marchés de la planète."Un moment historique"

C'est ainsi que Charles Li, directeur du HKEx, qualifie ce projet "Stock-Connect" d'ouverture des flux entre la bourse de Shanghai et de Hong Kong qui a eu lieu le lundi 17 Novembre.

Cet événement marque en effet la détermination désormais concrète de la Chine Continentale de devenir un poids lourd de la finance mondiale. Car s'il est vrai que le pays s'est imposé comme une puissance industrielle notoire, il est resté en revanche relativement hermétique à l'appel des marchés de capitaux, notamment étrangers. La nation aux 4000 Milliards de Dollars de réserves de change doit donc désormais assumer pleinement son rôle de superpuissance dans tous les domaines.

Par cet acte d'ouverture, Pékin reconnaît la supériorité de la bourse de Hong Kong et le besoin de s'associer à cette place pour profiter de son expérience mais surtout développer la bourse de Shanghai, qui n'a jamais réellement brillé par ses résultats.

En effet, jusqu'alors, peu d'étrangers pouvaient investir en Yuan à la bourse de Shanghai, cela nécessitant une présélection par les autorités des marchés chinoises assortie à des quotas stricts. Ainsi, les entreprises chinoises elles mêmes, ont longtemps préféré se tourner vers Hong Kong plus dynamique et bien plus ouverte sur le monde.

Cette ouverture des flux entre les deux places était donc très attendue, notamment du côté hongkongais, où tous les investisseurs ont constamment les yeux rivés vers la Chine Continentale. Les entreprises du continent ont en effet fortement contribué au développement de la place de Hong Kong ces dernières décennies.

Une ouverture maîtrisée et soignée

Au-delà de l'effet d'annonce, un peu de réalisme malgré tout, car là encore le Parti a su jouer habilement la carte de la prudence et de la maîtrise.

Cette ouverture des flux est donc loin d'être un open bar mais plutôt une expérience à grande échelle appelée à être élargie. Des quotas ont ainsi été mis en place par les autorités chinoises afin de limiter l'appât du gain des investisseurs hongkongais notamment.

Les investissements hongkongais vers Shanghai sont ainsi plafonnés à 300 Milliards de Renminbi (39 Milliards €) avec des mouvements quotidiens limités à 13 Milliards RMB (1,7 Milliards €). Les investisseurs de Shanghai vers la place de Hong Kong sont eux plafonnés à 250 Milliards de Renminbi (33 Milliards €).

Les investissements hongkongais vers Shanghai sont ainsi plafonnés à 300 Milliards de Renminbi (39 Milliards €) avec des mouvements quotidiens limités à 13 Milliards RMB (1,7 Milliards €). Les investisseurs de Shanghai vers la place de Hong Kong sont eux plafonnés à 250 Milliards de Renminbi (33 Milliards €).Le gouvernement chinois n'a pas oublié malgré cela de faire un geste pour inciter les investisseurs avec notamment une exemption de taxes sur les gains pour les investisseurs internationaux à Shanghai et un gel des taxes de trois ans pour les investisseurs du continent.

Les banques et fonds d'investissement étrangers étaient donc dans les starting-blocks lundi dernier avec une impatience bien plus marquée que leurs homologues de Chine Continentale.

Des débuts prometteurs

Dans ces conditions propices, le 17 Novembre a tenu ses promesses en terme de flux, surtout dans le sens Hong Kong -> Shanghai, où le quota d'échanges quotidien était déjà atteint à 13h57, obligeant les autorités chinoises à clore le cours pour la journée. Les investissements continentaux se sont eux montrés beaucoup plus prudents : 1,8 Milliards de Yuans pour la journée... Cette première journée fut aussi marquée par un net recul des marchés dû à l'annonce du retour de la récession au Japon.

Dans ces conditions propices, le 17 Novembre a tenu ses promesses en terme de flux, surtout dans le sens Hong Kong -> Shanghai, où le quota d'échanges quotidien était déjà atteint à 13h57, obligeant les autorités chinoises à clore le cours pour la journée. Les investissements continentaux se sont eux montrés beaucoup plus prudents : 1,8 Milliards de Yuans pour la journée... Cette première journée fut aussi marquée par un net recul des marchés dû à l'annonce du retour de la récession au Japon.Les jours suivants ont été relativement mitigés encore du côté des investisseurs continentaux, mais ont confirmé le fort attrait des investisseurs internationaux pour Shanghai.

Un pas de plus vers l’internationalisation du Renminbi

L'ouverture des marchés financiers chinois est une opportunité certes, mais surtout une obligation pour la Chine qui souhaite écouler son stock de devises et ainsi enclencher l’internationalisation du Renminbi pour supplanter l'utilisation massive du Dollar dans les échanges internationaux.

Hong Kong est ainsi un choix stratégique pour cette première expérience off-shore du Yuan, car cette place est reconnue comme la plus ouverte de la planète mais est également indirectement sous le giron de Pékin.

Le Parti montre ainsi une volonté forte d'imposer le Yuan en dehors de ses frontières. La meilleure publicité de ce désir a même été affichée lors du sommet de l'APEC le 11 Novembre dernier devant tous les grands dirigeants asiatiques et Barack Obama. Pékin a en effet procédé à une réévaluation significative de sa monnaie, geste attendu par tous les partenaires commerciaux de la Chine depuis des années.

Le RMB a donc été réévalué pour atteindre une parité de 1 Dollar = 6,3 RMB, sa plus forte évaluation en plus de 4 ans : nul doute que l'ouverture de "Stock-Connect" une semaine plus tard n'était pas étrangère à cette réévaluation.

La Chine a montré récemment d'importants signes d'affirmation de sa puissance sur le plan financier.

Tout d'abord, l'ouverture de Stock-Connect marque un grand pas dans l'internationalisation du système financier chinois encore bien trop cloisonné pour être dynamique. Fort est même à parier que cette ouverture timide laisse présager d'une fusion des bourses de Hong Kong et de Chine Continentale dans les années à venir.

Ensuite, la réévaluation du Renminbi ces dernières semaines a été un message fort adressé aux voisins et partenaires commerciaux de la Chine d'annoncer une normalisation des échanges commerciaux avec l'empire du Milieu. Les accords commerciaux récents entre la Chine et la Corée du Sud ainsi que l'Australie témoignent de cette main tendue.

Enfin, l'annonce de l'intention de Pékin de créer une banque de développement en Asie pour contrer l'actuelle banque de développement américaine dans la région, a fait l'effet d'une bombe à Washington. Cet organisme, qui se doterait d'un capital de départ de 40 Milliards $ aura pour objectif de financer des projets de développement des voisins de la Chine. L'objectif final pour la Chine, étant bien sûr de prêter à ses voisins en Renminbi à terme afin d'étendre petit à petit son influence en Asie.

La politique économique chinoise se fait donc de plus en plus claire, agressive et ordonnée dans la région. Dans cette situation inconfortable, les Etats-Unis seront bientôt contraints de jouer le jeu de Pékin sous peine de se retrouver marginalisés dans la région.

votre commentaire

votre commentaire

-

Par GEOFFREYMAENE le 20 Juillet 2014 à 11:18

L'empire du Milieu est bien installé comme superpuissance exportatrice mondiale. Les ports gigantesques de Shanghai, Tianjin ou Shenzhen n'en finissent pas d'étonner le public occidental. Le port en eaux profondes de Yangshan à Shanghai est effectivement le plus grand port à containers du monde. Pudong est quant à lui le 3ème aéroport mondial pour le fret aérien de marchandises.

L'empire du Milieu est bien installé comme superpuissance exportatrice mondiale. Les ports gigantesques de Shanghai, Tianjin ou Shenzhen n'en finissent pas d'étonner le public occidental. Le port en eaux profondes de Yangshan à Shanghai est effectivement le plus grand port à containers du monde. Pudong est quant à lui le 3ème aéroport mondial pour le fret aérien de marchandises.Toutes ces images d'une Chine forte ne doivent cependant pas nous faire

oublier les faiblesses du pays : la logistique "domestique", c'est-à-dire les flux de marchandises internes au pays. La Chine a, sur cet aspect, accumulé un certain retard, qui malgré la politique du Go West, reste encore marqué.

oublier les faiblesses du pays : la logistique "domestique", c'est-à-dire les flux de marchandises internes au pays. La Chine a, sur cet aspect, accumulé un certain retard, qui malgré la politique du Go West, reste encore marqué.Le Wuliu (物流) domestique, c'est-à-dire la chaîne logistique intérieure telle qu'on l'entend par la combinaison des transports, entrepôts et de la gestion des biens, est distendue et pèse fortement sur les coûts des entreprises du pays.

The Economist, dans un article récent baptisé "The Flow of Things", nous éclaire sur ce paradoxe chinois plutôt surprenant. Je me fais donc ici l'échos de cet article très intéressant sur les faiblesses de la logistique chinoise.

Une logistique intérieure à revoir

La Chine investit globalement plus que les autres pays dans ses infrastructures logistiques puisque 18% de son PIB passe dans ces dépenses (Contre 13 à 14% pour l'Inde et l'Afrique du Sud).

Mais ces dépenses importantes cachent une bien mauvaise répartition des investissements.

Le défi est énorme car les obstacles en terme de structures logistiques sont nombreux. La Chine manque d'entrepôts dans son territoire intérieur, car d'après l'entreprise spécialisée dans la construction d'entrepôts Global Logistics Properties, l'espace d'entreposage par habitant en Chine est comparativement équivalent à 10% de celui des Etats-Unis : un effort considérable est donc à faire en terme quantitatif mais également qualitatif par la mécanisation de la gestion des biens.

De plus, les transporteurs en Chine sont confrontés à d'incessantes entraves qui font baisser leurs marges : changements de modes transports imposés, manque de hubs de cargos et ferroviaires, délais de prise en compte des marchandises dans les structures portuaires des grands fleuves...

A cela s'ajoute des infrastructures nationales coûteuses qui pèsent lourdement sur les marges des transporteurs : péages nombreux sur les nouvelles autoroutes, taxes locales arbitraires, obligations de licences spéciales délivrées par des autorités locales pour circuler...

Mais au-delà de ces facteurs externes désavantageux, le marché du transport chinois est également peu efficient actuellement. De nombreux transporteurs routiers, environ 700 000 (Contre 7000 aux Etats-Unis), se partagent un marché ultra-concurrentiel qui oblige les acteurs à rogner sur leurs marges et donc leur capacités à investir dans la modernisation de leurs actifs. A titre d'exemple, les 20 premières entreprises de ce marché ne possèdent que 2% de parts de marché du transport routier, qui est donc majoritairement composé de petites structures ne dépassant souvent les quelques salariés.

Mais au-delà de ces facteurs externes désavantageux, le marché du transport chinois est également peu efficient actuellement. De nombreux transporteurs routiers, environ 700 000 (Contre 7000 aux Etats-Unis), se partagent un marché ultra-concurrentiel qui oblige les acteurs à rogner sur leurs marges et donc leur capacités à investir dans la modernisation de leurs actifs. A titre d'exemple, les 20 premières entreprises de ce marché ne possèdent que 2% de parts de marché du transport routier, qui est donc majoritairement composé de petites structures ne dépassant souvent les quelques salariés.Les entreprises de logistique étrangères dans ce domaine restent quant à elles cantonnées aux grands centres urbains de l'Est du pays où elles ont des autorisations d'exercice limitées, même si toutes espèrent pouvoir abreuver les chaînes logistiques de tout le pays dans les années à venir.

Li Keqiang a récemment relevé le niveau de priorité de ces problématiques dans les années à venir, car l'enjeu du développement de la consommation intérieure est corrélé à la capacité de la Chine à développer les infrastructures adéquates.

Les sociétés de e-commerce, forces motrices de cette évolution

Les principales entreprises chinoises de e-commerce comme Alibaba (阿里巴巴) ou Jingdong (京东), qui ont vues leur croissance exploser ces dernières années, sont de loin les plus soucieuses de ces problématiques.

Ces entreprises ont donc pris les devants en lançant des projets d'envergure pour améliorer leurs capacités logistiques aux besoins exponentiels. Certains par exemple, mettent en place des plateformes de data-sharing avec les transporteurs de manière à optimiser le remplissage de leurs camions et réduire les délais, car dans le milieu du e-commerce, le respect des délais est primordial.

Ces entreprises ont donc pris les devants en lançant des projets d'envergure pour améliorer leurs capacités logistiques aux besoins exponentiels. Certains par exemple, mettent en place des plateformes de data-sharing avec les transporteurs de manière à optimiser le remplissage de leurs camions et réduire les délais, car dans le milieu du e-commerce, le respect des délais est primordial.Les stratégies des intervenants du secteur sont diverses malgré tout. JingDong a ainsi choisi d'internaliser sa chaîne logistique en développant ses propres entrepôts et moyens de transports routiers notamment : c'est le choix de la sécurité et de la maîtrise du risque. Cependant, cette stratégie pourrait être coûteuse et représenter un frein pour le développement de ses activités en zone rurale.

Alibaba, au contraire, a préféré s'associer à des partenaires jugés de confiance tel que China Post. L'entreprise prévoit à cet effet d'investir 100 Milliards de Yuans (12 M €) dans un système dit "Smart Logistics" basé sur le big data afin d'avoir un seul système centralisé de gestion de la chaîne logistique pour tous les sous-traitants de l'entreprise. Objectif : Livraison en 24h quelque soit le lieu.

L'avenir logistique de l'intérieur du pays semble donc complexe, car il est lié à des efforts publics sur les infrastructures qui doit s'accompagner d'une restructuration inévitable du secteur par une concentration des entreprises chinoises et une modernisation de celles-ci. Des systèmes informatisés doivent commencer à se tisser dans le pays pour mieux suivre les marchandises. Tels sont les défis que doit relever le secteur en Chine.

Vous pouvez retrouver cette analyse dans l'article de The Economist "The Flow of Things".

8 commentaires

-

Par GEOFFREYMAENE le 21 Mai 2014 à 23:43

La Chine s'est développée à une vitesse éclair ces dernières décennies. Beaucoup n'hésitent donc pas à la qualifier d'économie la plus prospère de tous les temps, mais qu'en est-il vraiment? Surestimons-nous une croissance qui nous dépasse dans un contexte de ralentissement de la croissance dans nos "vieux" pays développés?

La Chine s'est développée à une vitesse éclair ces dernières décennies. Beaucoup n'hésitent donc pas à la qualifier d'économie la plus prospère de tous les temps, mais qu'en est-il vraiment? Surestimons-nous une croissance qui nous dépasse dans un contexte de ralentissement de la croissance dans nos "vieux" pays développés? A la veille de l'accession de la Chine au rang de première puissance économique mondiale, penchons-nous sur cette question : ce développement effréné du pays est-il unique? Les superlatifs du développement chinois dans tous les domaines sont-ils justifiés ou l'Histoire nous offre t-elle des exemples similaires, voire plus impressionnants?

C'est la question que pose le site Tea Leaf Nation dans un article récent : "Is China the fastest rising power in History?". L'article met en parallèle l'émergence des puissances modernes et celle de la Chine ces dernières décennies afin de comparer objectivement les données chiffrées de leurs croissances dans différents domaines et sous différents points de vues.

La croissance chinoise : une expansion à nuancer?

De grandes puissances ont émergé et décliné pendant des millénaires, c'est une donnée fondatrice de notre monde, et la Chine est bien placée pour la comprendre. Le pays a en effet connu des périodes fastes où il pouvait porter fièrement le nom "d'Empire du Milieu". Cependant, ces périodes d'excès ont toujours été contrastées avec des phases de déclin tout aussi remarquables faisant de la Chine un empire à reconstruire régulièrement dans l'Histoire. C'est d'ailleurs la fin d'une de ces périodes d'ombre en 1975, qui a permis le développement exceptionnel que connait la Chine actuellement.

L'émergence des puissances modernes

L'article susmentionné, s'intéresse surtout à l'Histoire économique moderne du milieu du XIXème Siècle à aujourd'hui. Tea Leaf Nation établit donc des comparatifs entre la Chine et quatre autres puissances du XXème Siècle :

- Les Etats-Unis des années 1870

- l'Allemagne des années 1870

- L'URSS d'après 1945

- Le Japon des années 1960

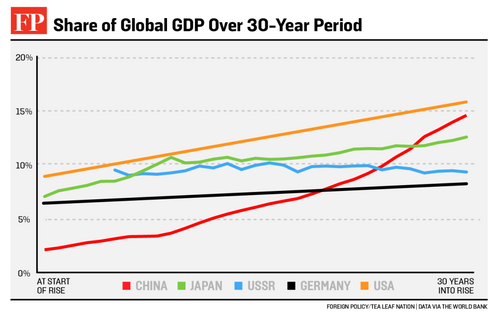

L'étude commence par nous présenter les parts du PIB, des échanges commerciaux et des dépenses militaires dans l'économie mondiale, des différents pays ci-dessus 30 ans après le début de leur expansion économique, versus la Chine d'aujourd'hui (30 ans après les réformes économiques.

La Chine squatte donc le top du classement en termes de PIB ou encore de part dans les échanges commerciaux mondiaux, cependant, on ne peut pas dire qu'elle devance réellement le peloton. Il est intéressant de remarquer que ses dépenses militaires si souvent décriées, sont également bien moins menaçantes que celles de l'URSS dans les années 1970. L'article nous montre ainsi que l'empreinte de la Chine sur le PIB mondial, 30 ans après le début de son développement, est comparable à celle des Etats-Unis en 1900, au même stade de leur ascension. En terme militaire, on peut comparer les dépenses militaires chinoises de 2012 aux dépenses militaires de l'Allemagne en 1900 (Environ 10% des dépenses militaires mondiales).

Le graphique ci-dessus en revanche, montre clairement que l'URSS a basée son développement sur les dépenses militaires : Cela est clairement lié à la Guerre Froide. L'URSS devait ainsi combler son retard militaire sur le géant américain. De plus, l'expansion de la doctrine communiste en Europe et dans le Monde, obligeait Moscou à se focaliser sur les dépenses militaires afin de "tenir" les pays du bloc soviétique.

La Chine s'impose, en revanche, dans la vitesse de son expansion, qui elle est réellement unique. Le graphique ci-dessous s'intéresse à la croissance de la part du PIB de ces différents pays par rapport au PIB mondial :

Ce graphique repart du même référentiel qui est le début du développement de chacun des pays (Pour la Chine, "l'année 0" équivaut à 1982, lorsque Deng Xiaoping, après quelques années d'ouverture, lança des réformes économiques d'envergure). La Chine passe ainsi de 2,2% du PIB mondial en 1982, à 14,6% en 2012 : ce qui est unique dans l'Histoire.

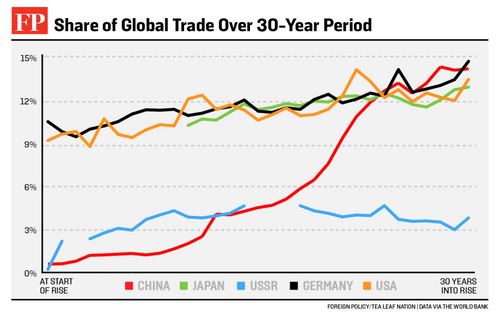

L'ascension de la Chine comme puissance commerciale est encore plus impressionnante :

La Chine s'est donc imposée à plus de 13% de la part du commerce mondial en 2012, en partant d'une part quasi-insignifiante dans les années 1980 (0,6%). Aucune autre nation n'a connu une telle expansion dans l'Histoire.

Dans cette étude, la vision militaire du développement chinois ressort donc comme la donnée la moins impressionnante du développement du pays. Mais l'analyse plus mitigée de la croissance des dépenses militaires chinoises a une explication. Elle prend ses racines dans la politique même du pays, lorsque Deng Xiaoping disait ainsi dans les années 1980 que la Chine "devrait cacher son potentiel et attendre son moment". Cela se traduit donc par une politique moins agressive en terme de dépenses militaires durant son développement, le Leitmotiv du Parti Communiste chinois étant de s'enrichir avant de se construire militairement. Ces dernières années, cependant, la Chine, maintenant bien assise dans sa position internationale, a commencée à rattraper ce retard en parallèle de revendications territoriales de plus en plus fortes en Asie.

Les années 2000 ont ainsi vu décoller ces dépenses militaires chinoises, malgré des chiffres assez flous : Le Pentagone estime en effet qu'une part non-négligeable des dépenses d'armement chinoises restent inconnues car les chiffres officiels sont opaques.

Conclusions de ce comparatif Historique

La Chine s'est développée plus vite mais pas plus (pour l'instant) que les autres puissances mentionnées, durant les 30 premières années de leur expansion. Cependant, cela ne permet pas de prédire comment la Chine va évoluer car les problématiques actuelles du pays ne sont pas les mêmes que celles du groupe de comparaison à leurs époques respectives.

Le vieillissement de la population, la pollution, la corruption, l'endettement des collectivités locales et les risques de stabilité politique en Chine sont autant de facteurs qui peuvent influencer le cours de l'Histoire.

Les analystes estiment cependant, que si aucun de ces éléments aléatoires n'affecte pas profondément le pays, la part de la Chine dans le PIB mondial devrait atteindre 28% en 2030, et donc faire du pays, la première puissance mondiale. La Chine réussirait ainsi à s'imposer de manière durable sur l'économie de la planète sans avoir bénéficié d'une situation favorable comme les Etats-Unis, à qui les deux Guerres-Mondiales, permirent d'accéder au statut de super-puissance du fait de l'affaiblissement de ses concurrents.

Voir aussi l'article sur le site de Tea Leaf Nation : Is China the fastest rising power in History?

1 commentaire

-

Par GEOFFREYMAENE le 21 Avril 2014 à 23:06

L'empire du milieu est aussi devenu depuis une décennie, le leader du réseau de trains à grande vitesse.

Cependant, si la croissance des lignes à grande vitesse est impressionnante à travers tout le pays, certains se demandent si la Chine a réellement les moyens de cette expansion fulgurante. La revue Foreign Policy consacre ainsi un article entier et complet sur ce sujet (En Anglais).

J'ai choisi de vous mettre le lien ci-dessous, car je ne pense pas pouvoir apporter d'éléments plus précis à la fine analyse qui nous est ici délivrée :

Pour information : Afin de visualiser l'article, lorsque la page d'inscription apparaît, cliquer sur Twitter par exemple, puis fermer la fenêtre, vous pourrez ensuite continuer votre lecture :-)

1 commentaire

1 commentaire

-

Par GEOFFREYMAENE le 4 Avril 2014 à 23:28

Le miracle chinois brille sur le monde depuis déjà trois décennies, remettant en cause nos modèles économiques et nos idéaux, qu'ont forgés la pensée économique occidentale depuis des siècles.

Cependant, même si les zones d'ombres sont souvent dissimulées par tant de vernis, la réalité est claire, la Chine a beau avoir un potentiel de croissance encore immense, elle reste bâtie sur des fondations fragiles.

Le point faible du modèle actuel est ce que la plupart des occidentaux perçoivent le moins de l'empire chinois : la dette. Car si la Chine a fière allure, c'est en grande partie grâce à l'énorme volume de crédits accordés par les banques aux collectivités locales notamment. Or, à l'heure du retour à la raison, beaucoup se demandent encore ce que représente cette masse de liquidités et surtout, quel sera la capacité des emprunteurs à rembourser leurs dettes.

Ce reportage assez bien tourné, revient plus particulièrement sur la période post-crise financière depuis 2008 et l'énorme New Deal que le Parti a planifié avec la Chine pour éviter à tout prix au pays de connaître les mêmes difficultés que les pays occidentaux.

La vraie question est ainsi : La Chine n'est-elle qu'un pays comme les autres qui devra faire face à ses contradictions? Ou le modèle économique de la Chine est-il si différent de ce que nous avons vu auparavant, qu'il est capable d'éviter de tomber dans une crise financière que nous n'avons pu éviter?

Il est d'ailleurs intéressant de noter que Pékin a annoncé ce Vendredi 04 Avril, vouloir limiter le recours au crédit à l'avenir... craignant de plus en plus l'explosion de cet endettement national qu'il ne maîtrise pas.

Je vous laisse visionner ce reportage (ci-dessous) et vous faire votre avis sur un sujet crucial pour l'avenir économique de l'empire du Milieu (Le reportage est en Anglais sans sous-titres) :

770 commentaires

770 commentaires

-

Par GEOFFREYMAENE le 31 Mars 2014 à 23:19

La multiplication des CBD (Central Business Districts) et la hausse des prix de locations d'espaces de bureaux en Chine, commence à avoir ses revers. En effet, le pays a connu, ces dernières années, une hausse de son parc locatif immobilier pour les professionnels, ce qui a progressivement entraîné un déséquilibre.

La multiplication des CBD (Central Business Districts) et la hausse des prix de locations d'espaces de bureaux en Chine, commence à avoir ses revers. En effet, le pays a connu, ces dernières années, une hausse de son parc locatif immobilier pour les professionnels, ce qui a progressivement entraîné un déséquilibre.Si des villes comme Shanghai, Beijing ou Canton ne sont pas en crise, en revanche les villes moyennes chinoises ont un excès d'offre d'espaces de bureaux, de plus en plus prononcé.

C'est ce que rapporte Franck CHEN, directeur exécutif de CBRE en Chine, dans une interview au site d'information sur la Chine China Economic Review. La moyenne d'espaces de bureaux inoccupés dans les villes de second rang dans le pays atteindrait ainsi 21%, et connaît des pics dans certaines villes comme Chengdu (44%).

Difficultés pour le Parti de contrôler les villes secondaires

Les promoteurs immobiliers locaux sont en effet directement responsables de cette hécatombe, car la plupart, outrepassent les consignes du gouvernement central, voire même local, en ne respectant pas les restrictions imposées sur la surface de bureaux à construire.

Les promoteurs immobiliers locaux sont en effet directement responsables de cette hécatombe, car la plupart, outrepassent les consignes du gouvernement central, voire même local, en ne respectant pas les restrictions imposées sur la surface de bureaux à construire.Cette stratégie des promoteurs entraîne une multiplication des espaces vides dans les CBD, ce qui pourrait entraîner une baisse générale des prix et mettre en danger le marché immobilier entreprises en Chine à moyen-terme. Cependant, si certains gouvernements locaux prennent leurs précautions par rapport à cet emballement, la plupart des villes accueillent à bras ouverts les développeurs voyant ces projets immobiliers comme une dynamique pour l'économie locale : Chengdu, Shenyang en font partie.

Pourquoi une gestion si anarchique du parc immobilier entreprises

Les gouvernements locaux ont toujours eu comme objectifs de faire grandir leurs

métropoles rapidement pour attirer les investissements et les grandes entreprises. Beaucoup souhaitent devenir des centres régionaux voire nationaux de premiers plans.

métropoles rapidement pour attirer les investissements et les grandes entreprises. Beaucoup souhaitent devenir des centres régionaux voire nationaux de premiers plans. De plus, pour les gouvernements locaux, le développement de bureaux est beaucoup plus intéressant que celui des logements en termes de revenus. En effet, les taxes et impôts générés par ces espaces de bureaux sont bien supérieurs aux impôts locaux dont s'acquittent les résidents d'une ville.

Ce genre de comportement est certes précurseur à ce type de dérives, mais le déclencheur serait le relâchement de l'économie chinoise qu'a permis le gouvernement central suite à la crise financière de 2008. En effet, le Parti central craignant un ralentissement de l'économie chinoise, a injecté dans l'économie des sommes astronomiques et assoupli les taux d'intérêt. La politique centrale du Go West a également favorisé l'expansion des investissements des développeurs, encouragés au niveau central, vers les villes de l'Ouest et de l'intérieur.

Quelle solution pour endiguer le problème

D'après F. CHEN, 10% d'espace de bureaux vide dans une ville, semble être un taux raisonnable afin de laisser une marge de manoeuvre permanente au développement de nouveaux business : Les villes secondaires chinoises dépassent donc en moyenne de 2 fois ce taux "recommandé".

A l'inverse, un taux en-dessous de 5% montre une pénurie d'espace, ce qui est le prélude à une hausse certaine et prononcée des prix. C'est le cas dans les villes principales du pays comme Pékin.

Les villes doivent donc commencer à gérer l'espace urbain d'une façon plus rationnelle et moins opportuniste afin de construire des espaces de bureaux en gardant ce type de chiffres en tête et non en pensant systématiquement aux gains à très court-terme.

Les villes doivent ainsi avoir un plan stratégique clair de quelle type de zone commerciale ils veulent développer : toutes les villes secondaires du centre de la Chine ne peuvent être un centre financier comme Shanghai. Chaque ville doit trouver sa spécialisation et non imiter ses grandes soeurs, même s'il est sûr que les activités financières sont toujours plus lucratives et ont une plus forte propension à faire augmenter la valeur foncière des terrains et donc les revenus globaux de la ville.

Les réactions de Pékin face à ce problème de taille

Pékin semble actuellement bien plus préoccupé par l'immobilier résidentiel pour des raisons évidentes de volume et d'impacts sociaux que ses prix ont sur la population chinoise : La hausse des prix de l'immobilier résidentiel est en effet l'une des problématiques les plus sensibles à laquelle doit faire face le gouvernement de Xi Jinping.

Le marché de l'immobilier d'entreprise est donc largement sous-réglementé pour le moment, car il n'a aucun impact sur la vie quotidienne des chinois, et donc sur la stabilité sociale du pays.

Si des mesures ont quand même été prises, il semble que ce soit réellement aux collectivités locales de prendre des mesures de contrôles afin de ne pas se tirer une balle dans le pied en faisant baisser les prix de l'immobilier d'entreprise dans leurs villes, ce qui serait une cause certaine de fuite des développeurs immobiliers.

1 commentaire

1 commentaire

-

Par GEOFFREYMAENE le 20 Septembre 2013 à 22:59

C'est la nouvelle de la semaine dans le monde des réseaux sociaux : la valeur des titres du géant chinois des services en ligne, Tencent Holdings, a atteint ce mercredi les 100 Milliards de Dollars à la bourse de Hong Kong. L'entreprise approche ainsi la valorisation de Facebook (103 Milliards de Dollars). Mais quel est le secret de ce succès à la chinoise pour une entreprise qui a démarré en s'inspirant des meilleurs intervenants du secteur en occident.

C'est la nouvelle de la semaine dans le monde des réseaux sociaux : la valeur des titres du géant chinois des services en ligne, Tencent Holdings, a atteint ce mercredi les 100 Milliards de Dollars à la bourse de Hong Kong. L'entreprise approche ainsi la valorisation de Facebook (103 Milliards de Dollars). Mais quel est le secret de ce succès à la chinoise pour une entreprise qui a démarré en s'inspirant des meilleurs intervenants du secteur en occident.Tencent, une plateforme multiple

L'entreprise a un business model assez proche des modèles occidentaux, dont elle s'est fortement inspirée, cependant, Tencent marque sa différence dans la mesure où plus que les copier, elle les a tous rassemblées. Il faut voir en effet la firme comme une plateforme regroupant tous les types de services que nous connaissons : Twitter, Facebook, MSN, ebay, Amazon, Skype, Deezer, Google... et je m'arrêterai là pour l'étalage publicitaire.

Le groupe de Shenzhen, créé en 1998, s'est fait connaître dès ses débuts par son célèbre QQ qui était à l'époque une messagerie instantanée sur le modèle de MSN Messenger. Le public a été rapidement au rendez-vous jusqu'à dépasser les 800 millions de comptes actifs en 2011, avec un record de 100 millions de connexions au service en simultané. QQ était donc un premier pas vers la reconnaissance et cela s'explique par le fait que contrairement à son grand frère américain, les développeurs de cette messagerie instantanée, ont rapidement ajouté du contenu mettant plus l'accent sur les possibilités de l'intéractivité, plutôt que sur la simple discussion directe entre amis. En effet, les concepteurs de QQ ont très vite intégré des jeux gratuits, des espaces de discussions, des espaces de stockage, des news et même un site de rencontre.

Le succès s'est poursuivi avec l'émergence de WeChat, plus connue en Chine sous le nom de Weixin (微信), qui se présente comme une simple application de messagerie vocale, mais qui inclue également des services de jeux, de réseau social et de commerce électronique.

Le succès s'est poursuivi avec l'émergence de WeChat, plus connue en Chine sous le nom de Weixin (微信), qui se présente comme une simple application de messagerie vocale, mais qui inclue également des services de jeux, de réseau social et de commerce électronique.Ces multiples succès ont donc fait entrer Tencent dans la cour des grands du secteur tels Baidu (Moteur de recherche) ou encore Alibaba (Vente en ligne), que la firme a depuis surpassées.

Cependant, Tencent n'a pas développé seul son large panel de services en ligne, et une partie des ses bons résultats viennent aussi de ses prises de participation dans des groupes extrêmement dynamiques de l'internet chinois comme Sohu (Vidéos en ligne) dernièrement.

Tencent, c'est finalement le génie de ses fondateurs qui ont toujours perçu leur base d'utilisateurs de QQ ou WeChat, comme des points d'entrée permettant de proposer toute l'offre de services en ligne que nous connaissons à partir d'un seul point d'entrée. La firme a toujours priorisé le développement d'applications pour smartphones, ayant intégré tout de suite le fait que ses utilisateurs avaient besoin de tout et partout, chose d'autant plus vraie en Chine, où la population est sans cesse appelée à se déplacer loin de leurs proches.

2 commentaires

-

Par GEOFFREYMAENE le 5 Septembre 2013 à 23:15

La Chine connaît actuellement un relatif "ralentissement" économique, mais surtout le début d'une époque qui se veut plus modérée. Ainsi, xi Jinping a clairement montré son intention de ralentir avant tout la bulle immobilière qui sévit dans le pays, de manière à calmer les esprits très révoltés par les problèmes d'accessibilité à la propriété.

La Chine connaît actuellement un relatif "ralentissement" économique, mais surtout le début d'une époque qui se veut plus modérée. Ainsi, xi Jinping a clairement montré son intention de ralentir avant tout la bulle immobilière qui sévit dans le pays, de manière à calmer les esprits très révoltés par les problèmes d'accessibilité à la propriété.Cependant, certains indicateurs montrent que le marché immobilier chinois n'est pas encore prêt de se contracter. Le Wall Street Journal nous expose ainsi que sur la période Août 2012/2013, les prix au niveau national ont encore bondis de 8,6%, alors que dans le même temps, les constructions de logements n'augmentaient que de 7,1% : les promoteurs jouent donc la stratégie de la pénurie pour faire monter les prix davantage sur les logements.

Dans le domaine de la construction de gratte-ciels au contraire, les nouveaux projets suivet toujours une forte pente de progression. Ainsi, actuellement, 87% des gratte-ciels en construction dans le monde le sont en Chine, et le pays planifie de construire quelques 800 "skyscrappers" (Plus de 152m de haut) d'ici 2023, soit une tour tous les 5 jours.

Le vrai changement vient de la localisation de ces futures tours, puisqu'à l'avenir, 80% des constructions dans ce domaine, devraient s'effectuer dans des villes de second plan.

La seule question restant en suspens face à ces chiffres impressionants, reste : comment évoluera la dette des autorités locales et municipales en chine dans les dix prochaines années? Cette question épineuse finira par peser lourd dans les débats publics, car il s'agit bien là de la "bombe" la plus imprévisible et dangereuse de l'économie chinoise, qui pourrait mener à la banqueroute, certaines cités de l'Empire du Milieu.

2 commentaires

-

Par GEOFFREYMAENE le 18 Août 2013 à 15:31

Apple et Samsung ont du soucis à se faire. En effet, l'arrivée sur le marché chinois d'un nouveau concurrent, risque de mettre à mal les deux firmes leaders des smartphones.

Xiaomi, le nouvel intervenant du marché des smartphones, souhaite conquérir le marché avec une philosophie simple mais redoutable : le smartphone à bas prix. Et la stratégie a l'air de prendre puisque l'entreprise vient en effet de réaliser un exploit : vendre 100.000 exemplaires de son nouveau modèle en... 90 secondes. Ceci est dû au fait que les 100.000 premiers exemplaires de ce nouveau smartphone, baptisé HongMi (Red Rice), étaient proposés à 799 Yuan, soit moins de 100 Euros. cette stratégie du smartphone low-cost a permis à Xiaomi d'écouler près de 8 millions de modèles en quelques semaines seulement.

Xiaomi, le nouvel intervenant du marché des smartphones, souhaite conquérir le marché avec une philosophie simple mais redoutable : le smartphone à bas prix. Et la stratégie a l'air de prendre puisque l'entreprise vient en effet de réaliser un exploit : vendre 100.000 exemplaires de son nouveau modèle en... 90 secondes. Ceci est dû au fait que les 100.000 premiers exemplaires de ce nouveau smartphone, baptisé HongMi (Red Rice), étaient proposés à 799 Yuan, soit moins de 100 Euros. cette stratégie du smartphone low-cost a permis à Xiaomi d'écouler près de 8 millions de modèles en quelques semaines seulement. L'entreprise ne vise pour le moment que le marché chinois, amplement suffisant à lui assurer un bon chiffres d'affaires, sans avoir besoin d'adapter son modèle aux occidentaux plus exigeants. La firme est d'autant moins pressée, qu'elle prévoie plus de 20 millions d'exemplaires vendus de son HongMi d'ici la fin de l'année en Chine Continentale.

Xiaomi ne compte évidemment pas s'arrêter là, puisqu'elle prépare actuellement une tablette baptisée MiPad qu'elle proposera à 121 Euros.

Ces stratégies assez aggressives sur les prix sont payantes et les analystes estiment que Xiaomi devrait atteindre 4,4% de part de marché sur les smartphones sur le second semestre 2013.

Les affaires ne font que commencer pour ce petit compétiteur qui marquera bientôt tout le marché des smartphones et tablettes.

1 commentaire Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

![The Asian Infrastructure Investment Bank [AIIB] makes its path to success](http://ekladata.com/idJyxteHub7tUX212t08_a-zv70.jpg)

![The Asian Infrastructure Investment Bank [AIIB] makes its path to success](http://ekladata.com/QKF85gusgkeJKoElH5m7OLYeR-4.jpg)

{kind=link}

|

|

|

|